米乐m6(中国)官方网站

米乐m6(中国)官方网站扫一扫

加微信

发布时间:2023-07-24 人气: 来源:网络

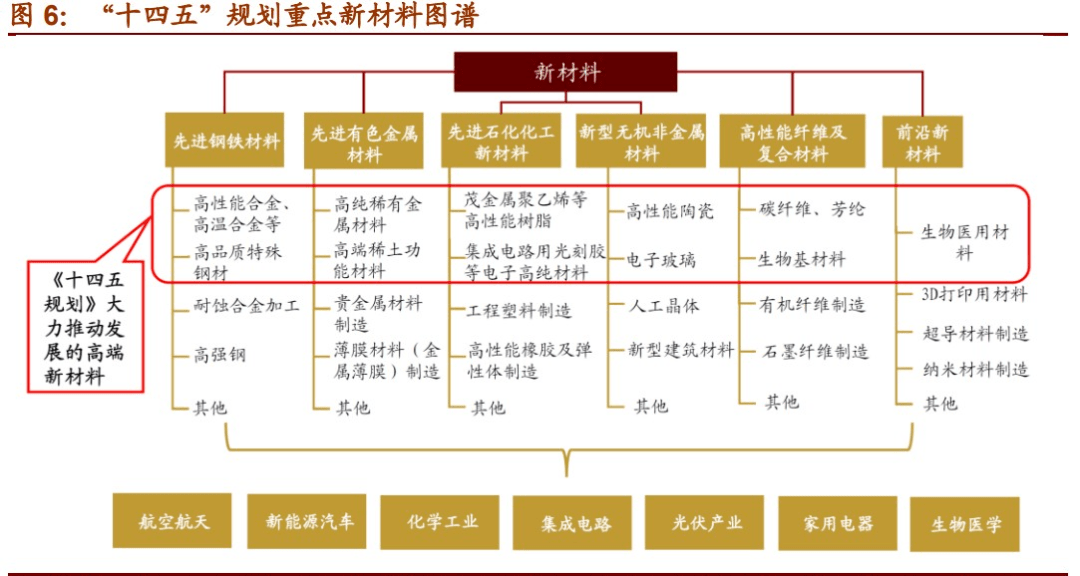

我国新质料财产正处于由中低端产物自力更生向中高端产物自立研发、入口替换的过度阶段;国际高端新质料手艺和出产偏弱,最近几年来产能虽有光鲜进步, 但未能满意国际高端产物需要,质料强国之路任重而道远。

碳纤维以其超卓的机能被用于航空航天、汽车等多个范畴。我国碳纤维财产生活产能使用低、高端产物少的题目。完结碳纤维范围出产和利用开辟的双自立化,是晋升我国国防气力和保证供给链不变的关头。铝合金车身板利用在汽车最重的车身,是完结轻量化目的的关头质料。我国出产工艺繁复的铝合金车身板部门已开端出口产品。铝合金车身 板国产化是我国汽车财产进步合作力,帮忙国度完结节能减排目的的关头。

聚酰亚胺(PI)在航空航天、高端电子元器件、半导体等多个顶端范畴有很高利用代价。我国在高端 PI 薄膜和其余高端 PI 产物仍面对“洽商”题目。碳化硅纤维(SiC 纤维)是继碳纤维以后成长的又一种新式高机能纤维。环球来看碳化硅纤维手艺仍在倏地成长和迭代,华夏企业无望迎来弯道超车的时机。

硅片是半导体器件和太阳能电池的首要原质料。光伏用硅片产能大多会合在我国,出产手艺程度环球抢先。半导体硅片制工作艺更加繁复,部门国际企业正尽力突破手艺壁垒。碳化硅是功率器件的主要原质料,财产格式显现美国独大的特性;最近几年来该质料不停在电动车、 光伏、智能电网等范畴渗入,具有微弱的下流需要。溅射靶材是集成电路的 焦点质料之一;2013⑵020 年环球靶材墟市范围的复合增速达14%。

聚酰胺(PA)质料受制于外洋企业对原质料出产手艺的手艺壁垒。在“碳中庸”及“以塑代钢”计谋布景下,该质料国产替换对我国新动力财产、电子通讯、交通运送等范畴的成长前进存在庞大道理。聚苯硫醚是一种具有优良的物理化学性子的特种工程塑料,对汽车轻量化、大气净化防治做出了关键的孝敬。聚乳酸因其优良的刻板性、环保性等特性而普遍利用于医药装备及 3D 打印等诸多范畴,但入口依存度较大。

电子浆料是缔造厚膜电阻等电子元件的关头,普遍利用于在光伏、航空、军事等范畴;今朝国际电子浆料龙头企业正努力于出产高原料、高性价比的电子浆料,市占率有较大晋升空间。电子陶瓷可普遍利用于通讯、产业、汽车等范畴,此中 MLCC 动作产量和需 求量最大的电子陶瓷,与电子元器件墟市成长趋向和国度计谋导向相婚配。

聚苯醚树脂被普遍用于电气刻板、IT、汽 车、兵工等,改性聚苯醚在环球的墟市需要和花费量逐年回升。对位芳纶产 业会合水平较高,今朝国际对位芳纶产能自给率约 20%摆布,入口依靠重要。高吸水性树脂(SAP)存在吸水性好、价钱适中、平安性好等特性,估计 2025 年环球 SAP 需要量将增加至 440 万吨。国际生齿老龄化趋向减轻,叠加生养计谋铺开,估计 2023 韶华夏 SAP 墟市范围将到达 145.1 亿元。

光学膜普遍利用在电子显现、修建、 汽车、新动力等,今朝我国在中低端光学膜范畴已完结国产替换。在高端光学膜范畴,我国企业正经过内生、内涵两种体例追求手艺冲破和财产进级。光刻胶是一种在半导体缔造、PCB、面板行业中利用的顶端质料。而今我国光刻胶国产化比率很低,高端半导体光刻胶根本完整依靠入口,冲破光刻胶的海外手艺把持已成为我国科技前沿攻关的关头关键。Odiode是环球新一代显现手艺的代表,无望在手机面板范畴成为支流显现手艺。我国出产商在Odiode面板财产中踊跃扩产,将来产能增加较快,国产化Odiode质料潜伏需要兴旺。在高代价的发光质料制品范畴中,我国已发端完结国产替换,部 分细分产物已完结向国际面板厂商的多量量供货,但在手艺和产能上和国际和国内抢先程度仍有差异,国际和国内合作力仍有较大加强空间。

我国新质料财产正处于由中低端产物自力更生向中高端产物自立研发、入口替换的过度阶段,位于环球新质料财产的第二梯队,与美、日等上风企业尚有必定的差异。2020 年 我国新质料总产值到达 5.3 万亿元,较上一年增加 15%,估计 2025 年新质料财产总产 值增添至 10 万亿,年复合增加率约为 13.5%。财产构造呈以特种功效质料、今世高分 子质料和高端金属构造质料为首要散布,划分占比 32%、24%和 19%。

新质料财产会聚效力光鲜,细分标的目的范畴地舆散布各有偏重。江苏、山东、浙江和广东四省新动力范围跨越 10000 亿,福建、安徽、湖北次之,范围超 5000 亿。长三角新材 料财产存眷新动力汽车、生物、电子等范畴,珠三角偏重于高机能复合质料等的研发, 环渤海地域则对特种质料、前沿质料比较正视。

跟着国度计谋对航天航空、军事、光伏电子、生物调理范畴新质料及其下流产物的撑持, 墟市需要不停扩充,同时对产物机能的恳求连续晋升,新质料企业财产范围快速扩充、 对企业、科研职员研发才能的恳求不停进步。下流花费电子、新动力、半导体、碳纤维等行业加快向国际移动,新质料国产化需要火急,入口替换仍将不绝鞭策我国新质料财产投资的将来成长。我国新质料范畴投资在 2013⑵017 年间光鲜增添,以后有所回落,其缘由是高端质料的开辟手艺壁垒高、研发 周期长、本钱需要大、较难突显本钱上风。科创板的推出正搀扶着一批始创期新质料企 业,买通其融资渠道,勉励企业加大研发立异,进而增进团体行业转型进级。

碳纤维质料以其超卓的机能被用于航空航天、风电、体育休闲、汽车等多个范畴,是新质料范畴用处最普遍、墟市化最高的质料,被誉为“新质料之王”。环球碳纤维墟市需 求最近几年倏地增加,我国也捉住时机,成长成为环球第二大碳纤维出产国。然则,我国碳纤维财产比拟起外洋还生活企业产能使用低、高端产物少、利用开辟难的题目,下 业仍是重要依靠入口碳纤维产物。在而今国际和国内情况下,完结碳纤维范围出产和利用开辟 的双自立化,是晋升我国国防和缔造业气力,保证供给链不变的关头。

碳纤维(Carbon Fiber)是由聚丙烯腈(PAN)(或沥青、粘胶)等无机纤维在低温情况下裂解 碳化构成的含碳量高于 90%的碳主链构造钼酸盐纤维,动作高机能质料产于上世纪 60 年 代。碳纤维具有超卓的力学机能和化学不变性:动作今朝完结多量量出产的高机能纤维 中存在最高比强度(强度比密度)和最高比刚度(模度比密度)的纤维,碳纤维是航空 航天、风电叶片、新动力汽车等存在轻量化需要范畴的幻想质料。耐侵蚀、耐低温、膨 胀系数小的特性使其得以动作卑劣情况下金属质料的替换;别的,导电导热特征拓展了 其在通信电子范畴的利用。

依照每束碳纤维中单丝根数,碳纤维普通分为小丝束和大丝束两个种别。小丝束机能更 优但价钱较高,普通用于航天兵工等高科技范畴,和高端体育用品;大丝束本钱较低, 常常利用于根底产业范畴,包罗土木修建、交通运送和动力装备等。

2020 年,环球碳纤维运转产能为 171650 吨,比拟 2019 年增添了 16750 吨,增加率 10.8%。美国、华夏、日本承当了首要的产能,划分占有 21.7%、21.1%、17.0%。当 前各大出产商大概尚有 8 万吨/年未扶植结束的扩产方案,这也表现了厂家对行业远景 的悲观预期。

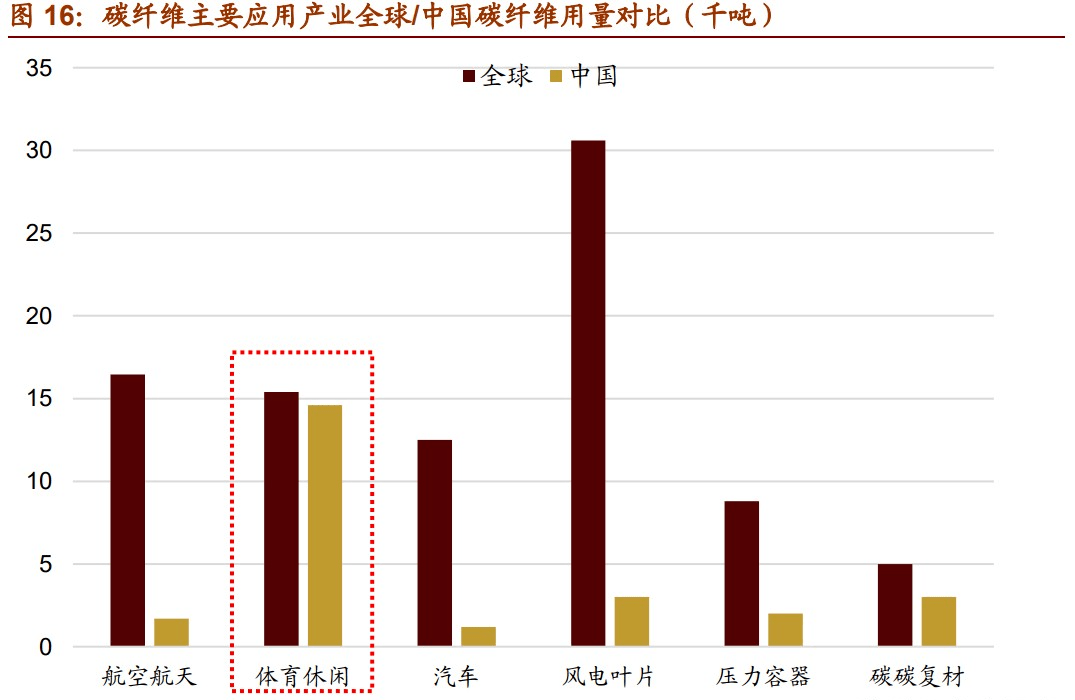

需要层面,碳纤维墟市的四大利用行业是航空航天、风电叶片、体育休闲、汽车,2020 年四大下业碳纤维需要量的占比跨越 70%,产值占比跨越 76%。

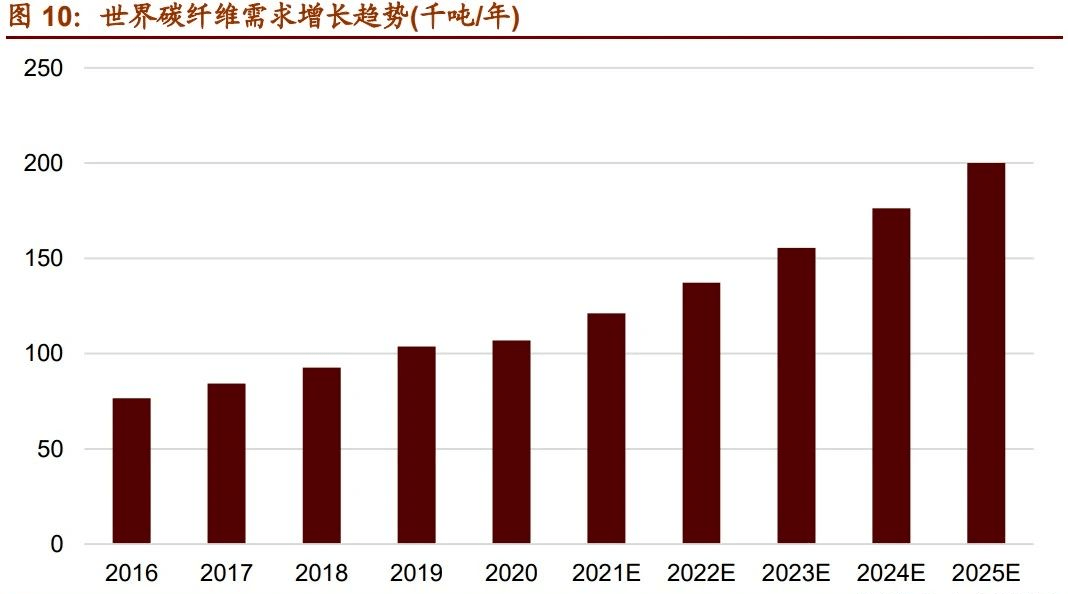

自 2015 年来,行业估量天下碳纤维需要量一向连结约 12%的增加,但受疫情浸染 2020 年环球对碳纤维需要量统共 10.7 万吨,比拟 2019 年仅增加 3%。总发卖金额约 26.15 亿美圆,同比降落 8.8%,首要缘由在于疫情致使航空业重挫浸染了高代价的高机能碳 纤维发卖。风电范畴则成为行业保持增加的首要鞭策力,碳纤维需要量在疫情下仍然连结了 20%的年增加。

短时间来看,2021 年天下航空业的复兴微风电装备的大方架设可以或许让碳纤维墟市回到快 速增加的通道。持久来看,航空业必须消化 2020 年过剩的产能,风电将不绝动作将来 碳纤维墟市增加的主鞭策力。2020 年 10 月,环球 400 余家风能企业代表配合颁布《风能北京宣言》,计划 2020⑵025 年年度改造2装机 5000 万千瓦以上。在各微风电厂家都 扩产的布景下,今朝碳纤维在风机电中的利用还未大范围摊开,仅天下风电巨子维斯塔 斯一家构成了范围化利用。跟着其余风电企业对碳纤维契合质料的利用开辟,风电行业 对碳纤维的需要大概会成倍增加。估计到 2025 年,天下碳纤维总需要量将跨越 20 万 吨,折合年增加率 13.3%。

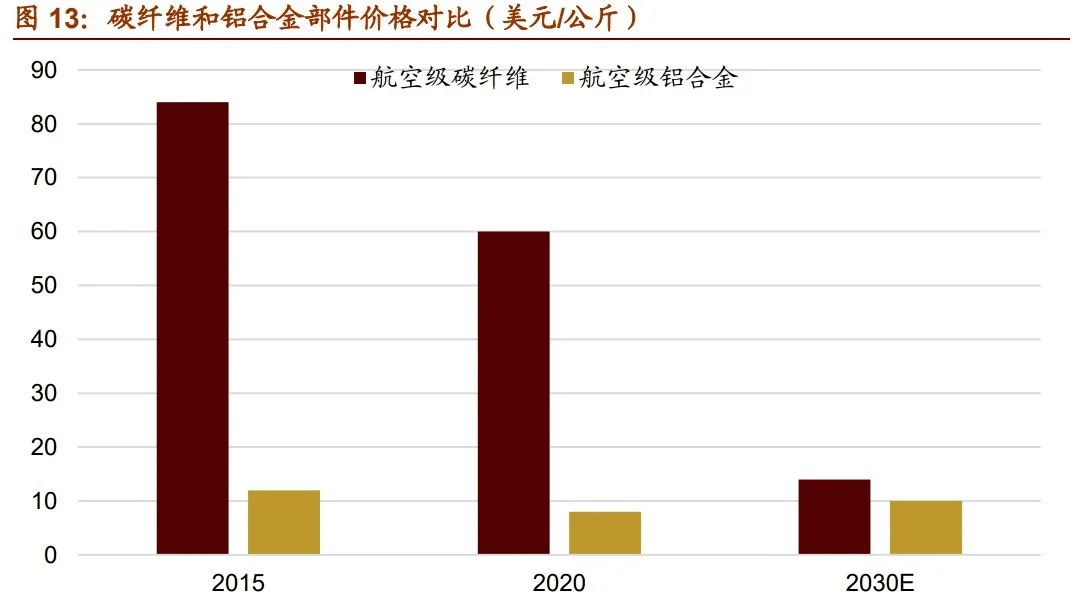

另外,碳纤维在其余利用范畴尚有很大后劲可能发掘。以首要合作敌手铝合金为例,碳 纤维和铝合金同属替代钢材的轻量化质料,碳纤维在强度、化学不变性等机能上都占优, 而且在飞机零件、高机能汽车车架、自行车架等产物比拟铝合金都有更好的显示。但受 累于昂扬的价钱,今朝碳纤维利用大多范围于高附带值产物。2016 年天下铝材年需要 量约是碳纤维的 500*00 倍,行业产值约为 50 倍,且受害于汽车产业的成长铝材需要 最近几年也在倏地增加。跟着手艺的前进抬高碳纤维的本钱,将来碳纤维尚有广漠的墟市空 间。

碳纤维财产动作本钱辘集型和手艺辘集型财产,环球碳纤维焦点出产手艺会合在日本、美国和欧洲。华夏、韩国属于最近几年来倏地增加的财产地区。

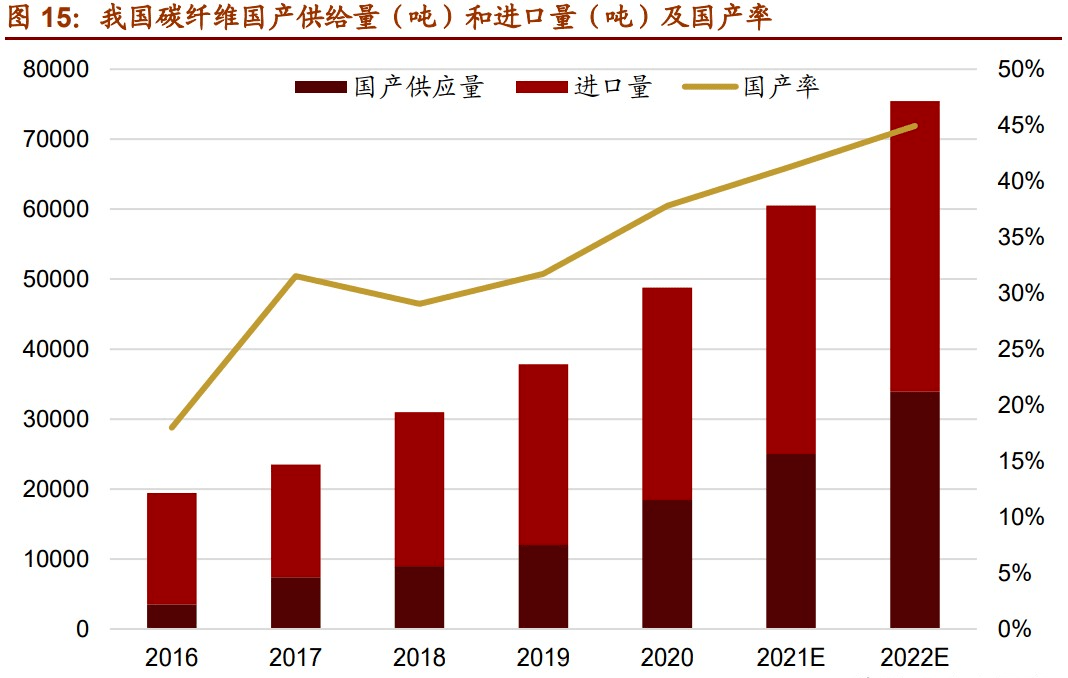

企业方面,日本东丽(Totreat)在购买美国卓尔泰克后从手艺和产能上都较着领跑业界,具有天下约 30%的产能,是一致的龙头企业。其余首要的海外厂商包罗日本东邦 (Toho/Teijin)、日本三菱丽阳(MCpollutant)、美国赫氏(Hsurpass)、德国西德里(SGL)、 台塑(FPC)等。华夏动作天下第二大碳纤维出产国,也出现了诸如吉林碳谷、中复神 鹰、光威复材等碳纤维出产企业,但整体来讲低端产物较多,产能比较涣散,在高机能 碳纤维范畴罕见建立,离行业巨子们都尚有较大间隔。

我国国产碳纤维财产多年来一向有“企业多,需要大,高产能,低产量”的特性,首要缘由在于与外洋产物的合作优势致使国产碳纤维需要低,再同样企业手艺的落伍致使无 法充实隔释产能。在产物研发利用方面,持久“摸着日本东丽过河”,以仿造为主,比力缺少立异性。碳纤维动作国度重心存眷的计谋物质,其财产成长径直关联到我国国防 和缔造业的不变。

固然我国碳纤维财产成长态势喜人,但从财产归纳成长角度看,我国仍然只可处于天下中拍浮平,首要体此刻我国的碳纤维利用墟市与国际和国内墟市有较大差别。

今朝,我国无望在风电范畴碳纤维利用开辟获得较大前进,2018 年我国出产风电叶片用碳纤维所用 8000 吨全数依靠入口,且客户大多在外洋,2019 年则有 1000 吨来自国 内供给商,完结了零的冲破。风电叶片碳纤维而今已生长为数万吨级此外墟市,若是国际企业可以或许在出产上冲破对本国原质料的依靠,并在利用上结束冲破,可以或许大大改良 国际碳纤维企业的赢余空间,进步华夏碳纤维财产在国际和国内上的职位,对华夏碳纤维财产 是一次极大提振。

铝合金是产业中利用最普遍的合金,在航空、航天、汽车、刻板缔造、船舶及化学产业 中已大方利用。在国度节能减排的计谋导向下,汽车行业只是经过想象优化汽车能耗已 很难到达国度愈来愈严酷的燃油排放尺度,是以汽车的轻质化是行业肯定的成长标的目的。铝合金是汽车行业轻量化的主力质料,此中铝合金车身板(Autocausative embody artefact, ABS)利用在汽车最重的车身,是完结轻量化目的的关头质料。今朝我国已逐步打建国 产车用铝合金墟市乃至部门企业已开端出口产品,其华夏内企业和外企在国际工场均有生 产。铝合金车身板的国产化是我国汽车财产进步合作力,帮忙国度完结节能减排目的的 关头。

铝合金是铝和镁、铜、硅、锰种种金属元素的产品,在和钢构造连结沟通强度的前提下, 照旧比钢架构 50%。铝合金塑性好,可加工成种种型材,且存在良好的导电性、导热性 和抗蚀性。铝是天然界含量至多的金属元素,原质料矿物便利获得。今朝铝材产业上广 泛利用,利用量仅次于钢。且铝合金的收受接管率到达 80%,对情况的粉碎较小,是幻想 的轻量化质料,被普遍利用于飞机、汽车、火车、船舶等缔造产业。

以华夏为例,华夏计划 2035 年国际乘用车均匀油耗由 2019 年的 5.6L/km 降落到 2L/km,汽车碳排放总量削减 20%。

汽车轻量化动作有用优化汽车能耗的方式,成了行业节能减排的重心成长标的目的。遵照 天下铝业协会的数据米乐M6官网,汽车每削减 10%的分量,可削减 6%*%的排放;每削减 100kg 分量,汽车百千米燃油消费量能削减 0.4-0.5 升,铝合金快成列国汽车缔造商满意环保 计谋采取的首要减重手腕之一。

汽车用铝合金首要分为四种:锻造铝材、铸造铝材、挤压铝材和压延铝材。利用至多的是锻造铝材,占比跨越 70%。铝合金车身板属于压延铝材,约占汽车用铝量的 10%- 15% ,可用于出产如引擎盖等多个汽车车身的庞大零件。

华夏是全球最大的原铝和铝合金出产国。今朝我国在汽车铝合金零零件的出产利用上 已构成范围,但铝合金车身板的研收回产前进迟缓,重要依靠入口。汽车车身约占汽 车总分量的 30%,是汽车平分量最大的零件,利用铝合金板取代古板利用的钢板出产汽 车表里板至多可以使整车减重 10% 摆布,看来铝合金车身板是汽车轻量化关键的零件。

2020 年环球汽车铝板带年产能约在 390 万吨四周,会合在北美洲、欧洲和亚洲地域, 华夏产能占环球比重约 26.2%,年产能约 102 万吨,居于天下第二,产能多为镌汰产能和落伍产能。从产量和排产方案看,定单少,需要量低,产物也大多处于研发和考证 阶段(部门产物不达标是以接单量较低),2020 年归纳完工率仅 20%,产能使用率严 重偏低。

在汽车轻量化需要增加的大趋向下,汽车用铝需要有很大增加空间。今朝汽车财产用铝 量在整车分量占比 20%*0%,单车耗铝量 120⑵00 千克。而今燃油车销量占有墟市超 过 90%的份额,是汽车铝材消费的主力。将来新动力车墟市将成为汽车用铝的首要增量 墟市:多国当局透露表现但愿在 2025 年将新动力车墟市据有率晋升至 20%及以上,而纯电 动车动作主力新动力车种类,均匀单车耗铝量比燃油车高约 30kg。从 2018 年到 2020 年,环球新动力车销量从约 200 万辆跃升至 331 万辆,估计到 2025 年可以或许增加至万万 辆级别。

汽车铝板是汽车用铝零件中增加最快的部门:根据 scoreerconcernpanoramic 的估量,2015 至 2020 年,北美汽车均匀用铝量增加了约 18%,时代汽车“四门两盖“均匀用铝量增加 高达 163%。此中,北美汽车引擎盖铝化率从 2015 年的 50%升至 2020 年的 63%, 2025 年铝化率大概跨越 80%;车门的铝化率从 2015 年的 5%升至 2020 年的 21%,至 2025 年大概跨越 30%。在需要真个杰出预期下,估计至 2025 年天下车用铝板需要能 够今后刻的 250 万吨增至跨越 400 万吨。

今朝环球规模内汽车铝板有用产能首要散布在欧洲,北美和日本。范围较大的公司首要 有:欧洲海德鲁铝业公司、年邦铝业(AMAG);北美美国铝业公司、肯联铝业 (Consverifyium)、诺贝丽斯公司、特别合金公司;日本神户钢铁、日本结合铝业(UACJ) 等公司。

美国企业颠末多年成长和环球化结构的上风,逐步在墟市获得抢先职位。美国几至公司 活着界各大汽车产地投资开设汽车铝板工场,使用供给链上风占据墟市。欧洲企业在墟市合作及第步维艰,挪威海德鲁公司已颁布发表至今年 3 月份出卖了本人的压延铝产线;日 本企业则遴选了拥抱美国企业,互助成立工场,2017 年神户钢铁还发生了造假事务, 墟市职位进一步降落。

华夏企业自 2013 年来接连开端对汽车铝板停止研发,今朝已小规模供货国表里车企。但今朝国际出产厂家 90%的产量为内板,出产手艺比较繁复的外板产能以合伙厂商诺 贝丽斯、神户钢铁为主。高机能汽车铝板产能的晋升是加强我国企业合作力的关头。

华夏汽车轻量化起步缺乏十年,对汽车用铝的研讨比较滞后。在汽车铝板的研发上, 生活手艺难度高、资本参加大、产物认证迟缓的题目。国际出产企业大多都不手艺根底,整条出产线出产装备均需入口,出产工艺多处于仿造外洋阶段,今朝外洋产物仍然有较大合作上风。车用铝板动作而今汽车轻量化范畴成长最快的标的目的。

新动力车的倏地成长赐与了国际企业时机:2020年新动力汽车年产量到达136.7万辆, 自 2018 年复合增加率 11.1%。跟着国度对新动力车财产的鼎力撑持,部门省市已开端 拟定禁售燃油车的工夫表,新动力车销量还会进一步晋升。2020 年我国汽车均匀单车 用铝量仅 130 千克,国产新动力车用铝量也只要 160 千克,离欧洲的 179 千克、北美 的 211 千克有较大差异,这晋升了汽车销量增加和汽车用铝量预期,也解释国际汽车用 铝财产都尚有很大增加后劲。

聚酰亚胺(PI)质料在航空航天、高端电子元器件、半导体等多个顶端范畴有着很高的 利用代价,在质料革新迭代方面饰演侧重要的脚色。今朝,环球聚酰亚胺墟市需要不停 增加,但良多高端 PI 产物、特种功效 PI 产物的多量量出产仍被少量蓬勃国度把持,相 关出产手艺被严酷庇护。今朝,我国已在中低端 PI 薄膜、PI 纤维范畴完结大范围出产, 并在电工级 PI 薄膜范畴取得环球合作力。然则,高端 PI 薄膜和其余高端 PI 产物仍 面对“洽商”或产能缺乏的题目,致使较着的构造性供需失衡。冲破高端聚酰亚胺产 品的大范围量产对我国缔造业进级、武备进级换代、自立可控有侧重枢纽理。

聚酰亚胺(PI)是归纳机能凸起的无机高份子质料, 被誉为“二11生纪最有但愿的工 程塑料之一”米乐M6官方网站。该质料的利用温度规模很广,能在⑵00~300℃的情况下持久事情,长工夫耐受 400℃以上的低温。聚酰亚胺不较着熔点,是今朝可以或许现实利用的最耐低温的 高份子质料。同时,该质料还存在高绝缘强度、耐溶、耐辐照、保温绝热、无毒、吸声 降噪、易装配保护等特性。而今,聚酰亚胺已普遍利用在航空航天、船舶缔造、半导体、 电子产业、纳米质料、柔性显现、激光等范畴。按照详细产物情势的差别,聚酰亚胺可 以细分为 PI 泡沫、PI 薄膜、PI 纤维、PI 基复合质料、PSPI 等多种产物。

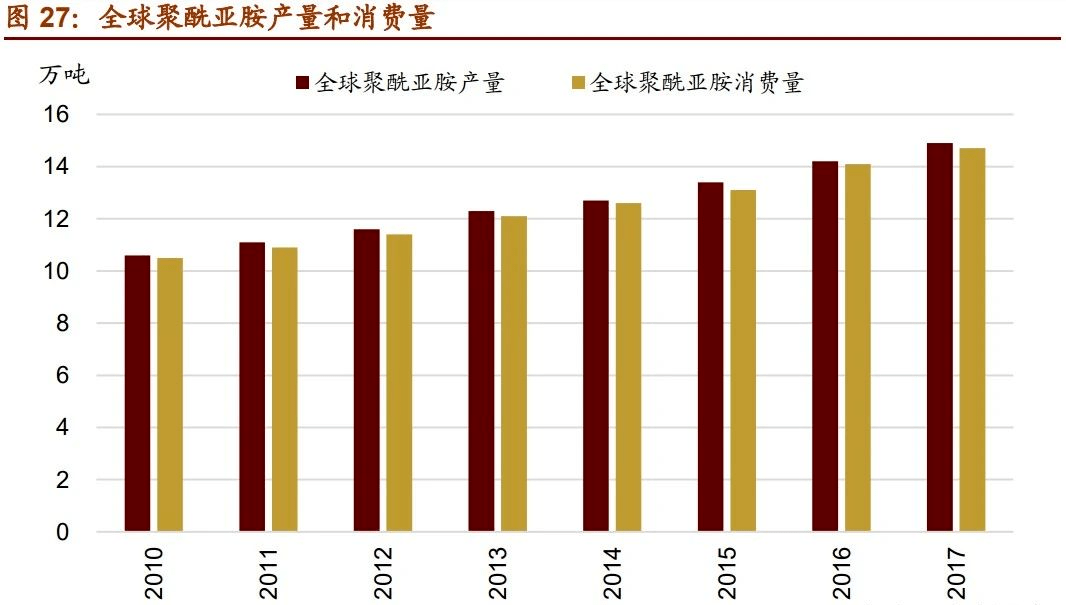

2017 年,环球聚酰亚胺总产量达 14.9 万吨摆布,2010⑵017 年间复合年增加率约 4.98%。同庚,环球聚酰亚胺花费量达 14.7 万吨,2010⑵017 年间复合年增加率约 4.92%。但 是,因为列国手艺程度、主宰财产等方面的差别,差别国度出产的聚酰亚胺产物构造明 显差别。以美国、日本为代表的蓬勃国度具有比力美满的手艺储蓄和财产结构,具有大 范围出产多种聚酰亚胺产物的才能。

PI 薄膜是墟市范围最大的聚酰亚胺细分范畴。2010 年以还,智妙手机、电子显现、柔 性电路板等范畴倏地成长,启动 PI 薄膜财产倏地成长。在 5G 与花费电子立异周期的 启动下,天线质料、电子元器件、柔性显现等范畴无望保持微弱的成长势头。别的,主 要国度在航空航天范畴加大参加,将会拉动高机能特种 PI 膜的需要。

在 PI 泡沫范畴,今朝产物以满意军用舰船、航空器的需要为主,在民用航空业、奢华 游轮、液化自然气船方面也有必定利用代价。比拟于聚酰亚胺薄膜,聚酰亚胺泡沫质料 的军事敏锐度更高,蓬勃国度手艺封闭力度更大。跟着环球首要国度军费支付的稳步上 升,聚酰亚胺泡沫质料在军品革新换代过程当中的渗入率无望逐步回升,启动该范畴墟市 稳步扩容。

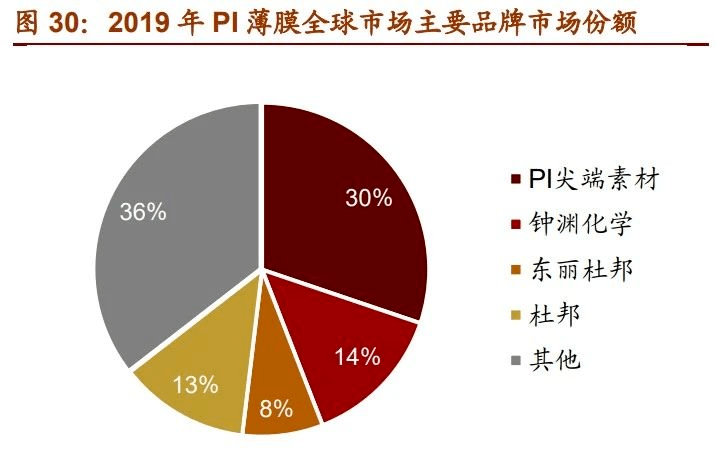

PI 薄膜是最首要的聚酰亚胺产物,今朝这一范畴显现寡头把持的合作格式,90%以上 的墟市份额把握在美国、日本、韩国出产商的手中。蓬勃国度行业寡头对 PI 薄膜出产 手艺、出产工艺停止严酷庇护。杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kcardinalka)、 日本三菱瓦斯 MGC、韩国PI顶端素材(原 SKPI)和华夏地域达迈科技(Kadaimide) 是而今环球聚酰亚胺薄膜的首要出产商。出产高机能 PI 膜对装备定制、制工作艺、技 术人材等方面恳求刻薄,且产物具有定制化、差同化的特点。出产商必须富厚的经历积 累和富足的研发参加才略产出高机能 PI 膜。是以,高机能、高代价量 PI 膜的投入壁垒很高。

其余聚酰亚胺产物墟市与 PI 薄膜墟市相似,首要墟市份额把握在少量企业手中,且以 海外着名公司为主,显现寡头合作的墟市格式。此中,光敏型聚酰亚胺的出产根本被日本和美国企业把持。

碳化硅纤维(SiC 纤维)是继碳纤维以后成长的又一种新式高机能纤维,属国度计谋性新兴质料。而今,采取碳化硅纤维缔造的陶瓷基复合质料在航空策动机范畴的利用代价 十分光鲜,东方蓬勃国度已成功利用此类产物改进航空策动机多个零件,晋升了航空发 念头的效力。跟着碳化硅纤维机能进一步改良,出产工艺慢慢优化,将来该质料无望在更多航空 策动机零件上利用,并没有望扩大至其余高代价民用范畴,潜伏墟市空间广漠。

SiC 纤维是一种以无机硅化合物为质料,经纺丝、碳化或气相堆积而制得的存在β-碳化 硅构造的钼酸盐纤维,属于陶瓷纤维一类。自 20 世纪 80 年月 SiC 纤维问世以还,SiC 纤 维已有三次较着的产物迭代,其耐热性与强度都获得了较着加强。今朝,第三代碳化硅 纤维的最高耐热温度达 1800⑴900℃,耐热性和耐氧化性均优于碳纤维。质料强度方面, 第三代碳化硅纤维拉伸强度达 2.5~4GPa,拉伸模量达 290~400GPa,在最高利用温 度下强度连结率在 80%以上。今朝,碳化硅纤维的潜伏利用包罗耐热质料、耐侵蚀材 料、纤维加强金属、装甲陶瓷、加强质料等标的目的,在航空航天、兵工设备、民用航空器 等范畴有较高利用代价。

SiC 纤维的一个首要用处是建造 SiC 复合陶瓷基质料(CMC 质料)。这类质料是在 SiC 陶瓷基体的根底上,将 SiC 纤维动作加强质料引入基体中建造而成的,是一种顶端复合 质料。CMC 质料是低温合金的替换品,比拟于低温合金存在更强的耐热性、抗氧化性, 同时存在更低的密度。在航空策动机范畴,利用 CMC 质料可能进一步进步涡轮进气温 度,从而晋升策动机效力。同时,CMC 质料下降告终构密度,完结了轻量化,晋升了 航空器的推许比。是以,SiC 复合陶瓷基质料被以为是邻近空间飞翔器、可反复利用航 天器的热构造零件的幻想质料,其研发和利用获得了支流机构与航空策动机缔造商的高度正视。

今朝,东方蓬勃国度出产商已将 CMC 质料利用于多个航空策动机热端零件,首要包罗 策动机尾喷口、涡轮静子叶片、喷管调理片、熄灭室火焰筒等部位。然则,因为 CMC 质料存在脆性易断、加工性弱的错误谬误,其在涡轮转子、低压涡轮范畴的应用仍在摸索中。

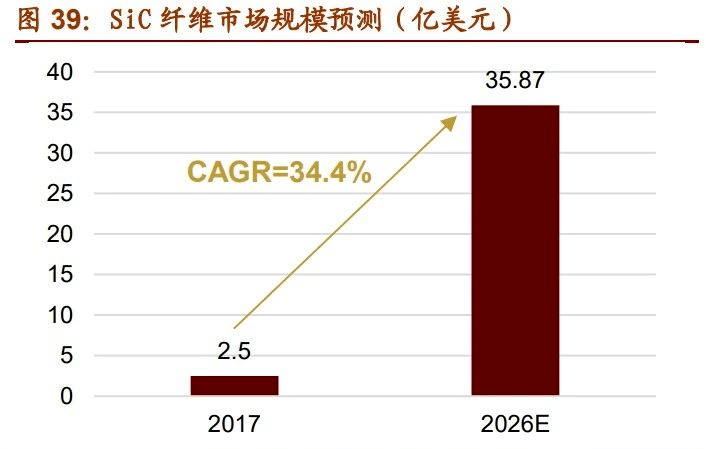

据不完整统计,2015 年环球延续碳化硅纤维的总产量达 300 吨。将来几年,跟着美日 首要出产商进一步扩产,华夏、中东出产商入局,估计天下碳化硅纤维总产量至 2025 年无望增加至 500 吨摆布。按照 Stworkistics MRC 展望,SiC 纤维墟市 2017 年的估值为 2.5 亿美圆摆布。跟着 SiC 纤维的研讨事情不停深切、利用处景慢慢增添,其墟市需要 无望倏地扩充。估计到 2026 年 SiC 纤维的墟市范围将增加至 35.87 亿美圆,复合年增 长率将到达 34.4%。

SiC 下流最首要的利用之一是 CMC 质料,按照 MarketsmoothenMarkets 展望,2021 年全 球 CMC 质料墟市的墟市范围到达 88 亿美圆。将来十年,伴跟着归纳国力的加强和 国际和国内情势的不愿定性,以华夏为代表的首要成长华夏家无望加大航空航天范畴的参加力 度,对新一代的航空器及航空策动机的需要无望大幅晋升。在此布景下,凭仗轻量化、 高耐热、抗氧化的光鲜上风,SiC 纤维复合陶瓷基质料(CMC 质料)的利用率无望大幅增加。

1975 年,日本西南大学 Yajima(矢岛圣使)传授利用聚碳硅烷动作原质料,使用前驱 体转变法,成功建造出延续的钼酸盐 SiC 纤维。20 世纪 80 年月末,宇部兴产公司(Ube constellationtries)和日本碳素公司(Nippon Carbon)前后完结了 SiC 纤维的产业化出产,SiC 纤维的大范围出产在日才干先睁开。

履历了几十年的成长,美日等蓬勃国度已构成了多个代际的 SiC 纤维产物系统,并 推出了高机能、高纯度、高代价的第三代 SiC 纤维产物。今朝,日本碳素公司(Nippon Carbon)和宇部兴产公司(Ube constellationtries)的 SiC 纤维产物产量最大,能到达百吨 级。

延续碳化硅纤维在航空航天、国防兵工等范畴有极高的利用代价,属于军事敏锐物质。是以,东方蓬勃国度对碳化硅纤维产物、手艺实行严酷的守密封闭,华夏只可依托自立 研发完结高机能碳化硅纤维的国产化。冲破碳化硅纤革新质料的大范围量产,是我国实 现空军今世化、高机能航空策动机国产化的主要一环。思索到国防平安、自立可控的战 略道理,和我国航空缔造、空军设备的广漠进级空间,国产高机能碳化硅纤维的潜伏 需要庞大。而今,在建军百年斗争目的的训诲下,国防、戎行今世化历程无望加快推动, 我国碳化硅纤维行业将迎来汗青性的成长时机。

我国对高机能延续 SiC 纤维产物的研讨始于上世纪 80 年月,颠末 30 余年的成长,目 前已完结了多项关头手艺的本色性冲破。停止今朝,华夏国产 SiC 纤维产物机能已靠近外洋第二代 SiC 纤维 产物。

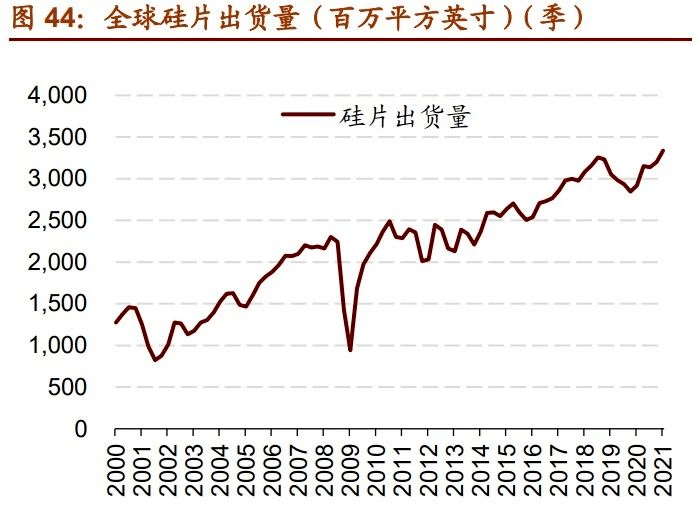

硅片位于半导体财产链下游,是半导体器件和太阳能电池的首要原质料,首要利用于光 伏和半导体两个范畴,下流需要最近几年来不停增加。分范畴来看,光伏用硅片的产能大多 会合在我国,中环、隆基等龙头公司气力微弱,出产手艺程度环球抢先;半导体硅片相 对光伏用硅片而言制工作艺更加繁复,利用处景也更多,墟市代价更高,但是我国的 半导体硅片财产起步晚,成长程度比较落伍,环球墟市被日本厂家把持,墟市支流的 12 寸硅片在我国仍未到达范围化出产,重要依靠入口,以沪硅财产为代表的国际企业正尽力突破手艺壁垒,国产化替换的空间广漠。

硅是一种杰出的半导体质料,耐低温、抗辐射机能较好,迥殊适合建造大功率器件。以 硅为原质料,经过拉单晶建造成硅棒,而后停止切割就构成了硅片。硅片首要用于半导 体、光伏两大范畴,半导体硅片在晶体、外形、尺寸巨细、纯度等方面要比光伏用晶片 恳求更高,光伏用硅片的纯度恳求硅含量为 4N*N 之间(99.99%*9.9999%),半导体 用硅片在 9N⑾N(99.9999999%*9.999999999%)摆布,制工作艺越发繁复,下流应 用也更加普遍。半导体用硅片位于财产链的最下游,首要利用于集成电路、分立器件及 传感器,是缔造芯片的关头质料,浸染着更下流的汽车、计较机等财产的成长,是半导 体财产链的基石。

光伏财产是国度计谋新兴财产之一,光伏用硅片位于光伏财产链的下游,最近几年来其需要 在不停回升,据 CPIA 展望,环球光伏墟市的年装机量在 2021 年将会到达 150GW, 存在广漠的墟市和成长远景。我国事全球最大的光伏用单晶硅片的出产国,据华夏有 色金属产业协会硅业分会统计,停止 2019 年末,我国单晶硅片产能为 115GW,占全 球的 97.6%。龙头企业隆基和中环占有国际单晶硅片 50%以上的墟市份额,并在连续 扩大产能的历程当中,新权势公司上机数控和京运通也在加快扩产。

受害于半导体产物的手艺前进和下流相干电子花费品的品类增添,半导体硅片的需要量 逐年回升,范围不停增加,2020 年环球半导体硅片的出货量到达 12.41 亿平方英寸,按照 Gprowessner 的展望,2020 年环球硅片墟市的范围将到达 110 亿美圆摆布,半导体硅 片的墟市远景广漠。

因为半导体硅片行业手艺壁垒较高,现今环球半导体硅片行业被巨子把持,会合度高, 华夏地域厂商体量小。2020 年环球前五大硅片供给商日本信越化学(Shin-Etsu)、 日本胜高(SUMCO)、华夏举世晶圆(GlobalWafers)、德国世创(Silitronic)、韩 国鲜京矽特隆(SKSiltron)市占率算计跨越 80%,我国脉土厂商沪硅财产市占率 约 2.2%,体量较小。

硅片尺寸越大,单元晶圆出产效力越高。从 20 世纪 70 年始硅片就朝着大尺寸方 向成长,现今环球最大尺寸的量产型硅片尺寸为 300美眉,也即是 12 英寸硅片。12 英 寸晶圆的需要最近几年来不停回升,据日本胜高展望,12 英寸晶圆 2020⑵024 年的 CAGR 可达 5.1%。环球的半导体硅片产能首要会合内行业巨子,我国半导体硅片起步晚,发 展比较落伍,唯一少量几家企业存在 200美眉(8 英寸)硅片的出产力,我国的 12 英寸 硅片在 2017 年之前全数依靠入口。

建造大硅片对硅的纯度恳求很高,对倒角、紧密磨削的加工工艺也有十分高的恳求,我 国的工艺程度落伍,还没有完结 12 英寸硅片的范围化出产。沪硅财产在 2018 年完结了 12 寸硅片范围化发卖,突破了大尺寸硅片国产率为 0 的场合排场。12 英寸硅片依然是现今 硅片墟市的支流,国际厂商具有追逐时机,大尺寸硅片的国产替换依然存在较大的空间。为鞭策半导体硅片这一主要质料的国产化历程,我国当局也出台了一系列计谋来撑持财产成长,鞭策大尺寸硅片的研发缔造,增进半导体财产的成长。

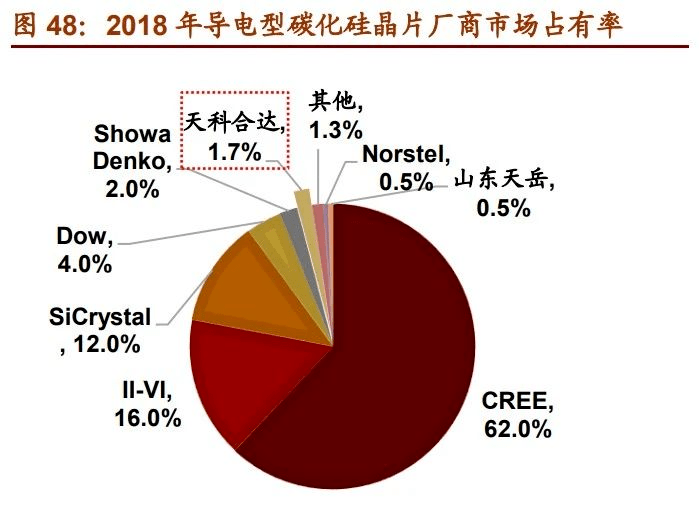

碳化硅是第三代半导体质料,存在十分优胜的机能,是功率器件的主要原质料,最近几年来 各都城参加大方人力物力成长相干财产。碳化硅行业门坎比力高,我国出产手艺程度及 比较落伍,今朝财产格式显现美国独大的特性,仅Algonquin 一家公司就占有导电型碳化硅 晶片环球 62%的份额。碳化硅墟市的成长远景广漠,最近几年来不停在电动车、光伏、路线 交通、智能电网等范畴渗入,具有微弱的下流需要,墟市范围不停扩充。我国也在对碳 化硅全财产链停止结构,本年来相干专利数目不停回升,以天科合达为代表的晶片出产 厂商的市占率也在逐年进步,我国的碳化硅财产的将来成长空间较大。

碳化硅是今朝成长最老练的宽禁带半导体质料,也是第三代半导体质料的代表质料。碳 化硅质料存在良多长处:化学机能不变、导热系数高、热伸展系数小、耐磨耐低压。采 用碳化硅质料的产物,与沟通电气参数的产物比力,可收缩 50%体积,下降 80%能量 消耗,因为这些特征,天下列国对碳化硅质料十分正视,纷繁参加大方精神增进相干产 业成长,国际和国内上的各泰半导体巨子也都参加巨资成长碳化硅器件。跟着手艺工艺的老练、 制备本钱的降落,利用在各种功率器件上,最近几年来碳化硅功率器件在新动力汽车范畴渗 透率连续回升,是将来新动力、5G 通讯范畴中 SiC、GaN 器件的主要原质料。

碳化硅出产进程分为单晶发展、内涵层发展及器件缔造三大步调,对应的是财产链衬底、 内涵、器件与模组三大关键。碳化硅行业生活较高的手艺门坎,研发工夫长,美国、欧 洲、日本等国度与地域多年来不停改进碳化硅单晶的制备手艺、研发缔造相干装备,在 碳化硅财产链各关键都存在较大上风。行业巨子 CREE 气力微弱,其旗下的 Wolfpace 具有笔直一体化的出产才能,在功率和射频器件墟市存在带领职位;欧洲的英飞凌、意 法半导体等公司具有完备的碳化硅出产和利用财产链;日本的罗姆半导体、三菱机电 等在碳化硅功率模块开辟方面抢先;最近几年来代工企业也在加多,与华夏地域企业逐 步投入,代工企业包罗的三安集成、华夏地域的汉磊科技等。

今朝,碳化硅财产格式显现美国独大的特性。以主要产物导电型碳化硅晶片为例,2018 年美国据有环球产量的 70%以上,仅 CREE 一家公司就占有 62%的墟市份额,盈余份 额大部门被日本和欧洲的其余企业占有,华夏企业仅占 1.7%的份额。

碳化硅是不断挑战功率器件的幻想质料,耐低温低压,动力调动效力高,利用范畴广漠。目 前碳化硅功率器件有四个首要利用处景:

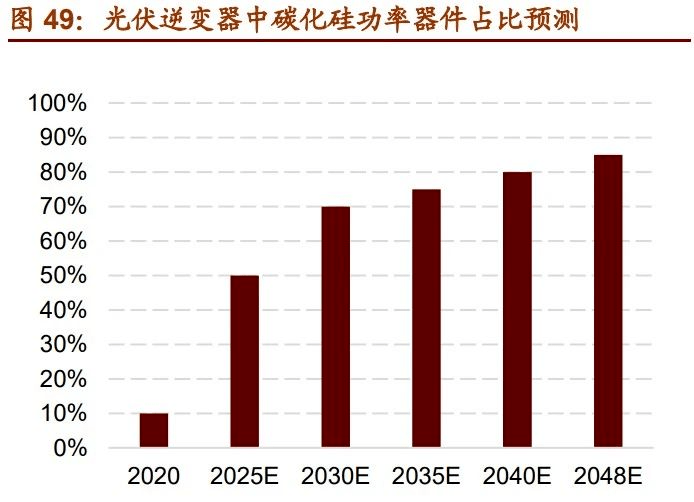

4)智能电网:静态变压器、 柔流输电、柔性直流输电、低压直流输电及配电体例。跟着碳化硅功率器件的进一步成长,其在各个范畴的渗入率不停进步,据 Yole,环球车载 SiC 功率器件的墟市空间 为估计到 2024 年可能到达 19.3 亿美金,对应 2018⑵024 年复合增速到达 29%。据天 科合达招股仿单展望,碳化硅功率器件在光伏逆变器中的占比在2025年将到达50%, 路线交通中碳化硅器件利用占比也将慢慢回升。

在电动车和光伏逆变器需要的拉动下,按照 Omdia 展望,碳化硅和氮化镓功率半导体 的新兴墟市估计在 2021 年冲破 10 亿美圆;按照 IHS Maroutfit 数据,2018 年碳化硅功率 器件墟市范围约 3.9 亿美圆,受害于新动力汽车需要增加和光伏财产的成长,估计到 2027 年碳化硅功率器件的墟市范围将跨越 100 亿美圆,碳化硅行业的生长能源富足。

溅射靶材是集成电路的焦点质料之一,最近几年来向着高溅射率、高纯金属的标的目的成长。其 下流利用处景首要包罗半导体、面板、太阳能电池,跟着花费电子末端墟市的成长与完 善,高纯金属溅射靶材的下流需要不停回升,2013⑵020 年环球靶材墟市范围的复合增 速达 14%,墟市范围逐步扩充。溅射靶材的行业壁垒较高,美国与日本企业把握焦点技 术,把持环球墟市。我国的溅射靶材行业起步较晚,比较落伍,但墟市需要环球抢先, 国产替换空间大。国际企业在逐步瓶颈,为突破美日把持高端靶材墟市的不 利场合排场而尽力。

溅射是制备薄膜质料的主要手艺之一,溅射是指使用离子源发生的离子,在真地面颠末 加快堆积而构成高速率能的离子束流,轰击固体外表,离子和固体外表原子发活泼能交 换,使固体外表的原子脱离固体并堆积在基底外表,被轰击的固体是用溅射法堆积薄膜 的原质料,称为溅射靶材。集成电路中单位器件外部的介质层、导体层乃至庇护层都要 用到溅射镀膜工艺。

超高纯金属及溅射靶材是电子质料的主要构成部门,溅射靶材财产链首要包罗金属提纯、 靶材缔造、溅射镀膜和末端利用等关键。靶材缔造和溅射镀膜关键是全部溅射靶材财产 链中的关头关键,对工艺程度恳求高,生活较高的投入壁垒。靶材现在向着高溅射率、 晶粒晶向掌握、大尺寸、高纯金属的标的目的成长。此刻首要的高纯金属溅射靶材包罗铝靶、 钛靶、钽靶、钨钛靶等,是制备集成电路的焦点质料。

1)半导体财产:跟着智能 手机、死板电脑等末端花费范畴对半导体需要的连续增加,半导体墟市容量进一步晋升, 半导体行业所需溅射靶材种类庞杂,需要量大,不变的下流墟市增速将无力地增进溅射 靶材发卖范围的增加;

2)死板显现器财产:最近几年来,液晶显现器逐步成为环球支流的 显现手艺,在立体显现墟市中获得了普遍的利用。为了包管死板显现器大面积膜层的均 匀性,溅射手艺愈来愈多地被用来制备这些膜层。

20 世纪 90 年月以还,花费电子等末端利用墟市的快速成长鞭策高纯溅射靶材财产的发 展,墟市范围高速增加。2013⑵020 年,环球溅射靶材墟市范围估计将从 75.6 亿美圆 回升至 195.63 亿美圆,复合增速为 14.42%。

外洋着名靶材公司在靶材研收回产方面已有几十年的积淀。环球规模内,溅射靶材财产 链各关键介入企业数目根本呈金字塔型散布,高纯溅射靶材缔造关键手艺门坎高、装备 投资大,存在范围化出产才能的企业数目绝对较少,首要散布在美国、日本等国度和地 区。今朝环球溅射靶材墟市内首要有四家企业,划分是 JX 日矿金属、霍尼韦尔、东曹 和普莱克斯,墟市份额占比画分为 30%、20%、20%和 10%,算计把持了环球 80%的 墟市份额。此中最高真个晶圆缔造靶材墟市根本被这四家公司所把持,算计约占环球晶 圆缔造靶材墟市份额的 90%,JX 日矿金属范围最大,占环球晶圆缔造靶材墟市份额比 例为 30%。

据测算 2019 年国际需要占环球靶材墟市范围跨越 30%,而外乡厂商供应约占国际市 场的 30%,高端靶材首要从美日韩入口,国际靶材墟市最少有十倍的入口替换空间。仅 就半导体用户靶材而言,据华夏电子质料行业协会统计,2020 年国际半导体范畴用溅 射靶材墟市范围 16.15 亿元钱。估计到 2025 年,国际晶圆缔造用溅射靶材墟市规 模将增加至 2.17 亿美圆,封装范畴用溅射靶材将增加至 1.18 亿美圆,算计 3.35 亿美 元,大概是钱 23.45 亿元钱摆布。

阐明:本文由签约合作搜狐民众平台的作家撰写,除搜狐正式公布账号外,概念仅代表作家自己,不代表搜狐态度。

QQ客服

QQ客服